Bevor du deinen ETF-Sparplan anlegst, solltest du genug Geld auf dem Tagesgeldkonto für Notfälle geparkt haben. Dabei handelt es sich um deinen Notgroschen für alle Fälle, wenn es mal eng wird. Außerdem solltest du teure Schulden abbezahlen. Das sind Dispokredit, Kreditkartenschulden oder offene Rechnungen.

Sobald du dich um diese Sachen kümmerst oder gekümmert hast, kannst du dich also daran machen, ein eigenes Vermögen mit Aktien-ETFs aufzubauen. Was die Höhe deiner Sparbeträge angeht, gibt es mehrere Möglichkeiten. Am einfachsten macht es dir unser Navigator.

I. Nutze unseren Finanznavigator

Wenn du unseren Finanznavigator nutzt, werden deine kompletten Finanzen und Pläne berücksichtigt und dein ganz persönlicher Plan zur Geldanlage erstellt. So weißt du einerseits genau, was du wann einzahlen wirst. Und andererseits, wie viel Vermögen du zum Renteneintritt haben wirst, wie viel Einkommen aus Renten dich erwarten wird und ob du so über die Runden kommen wirst.

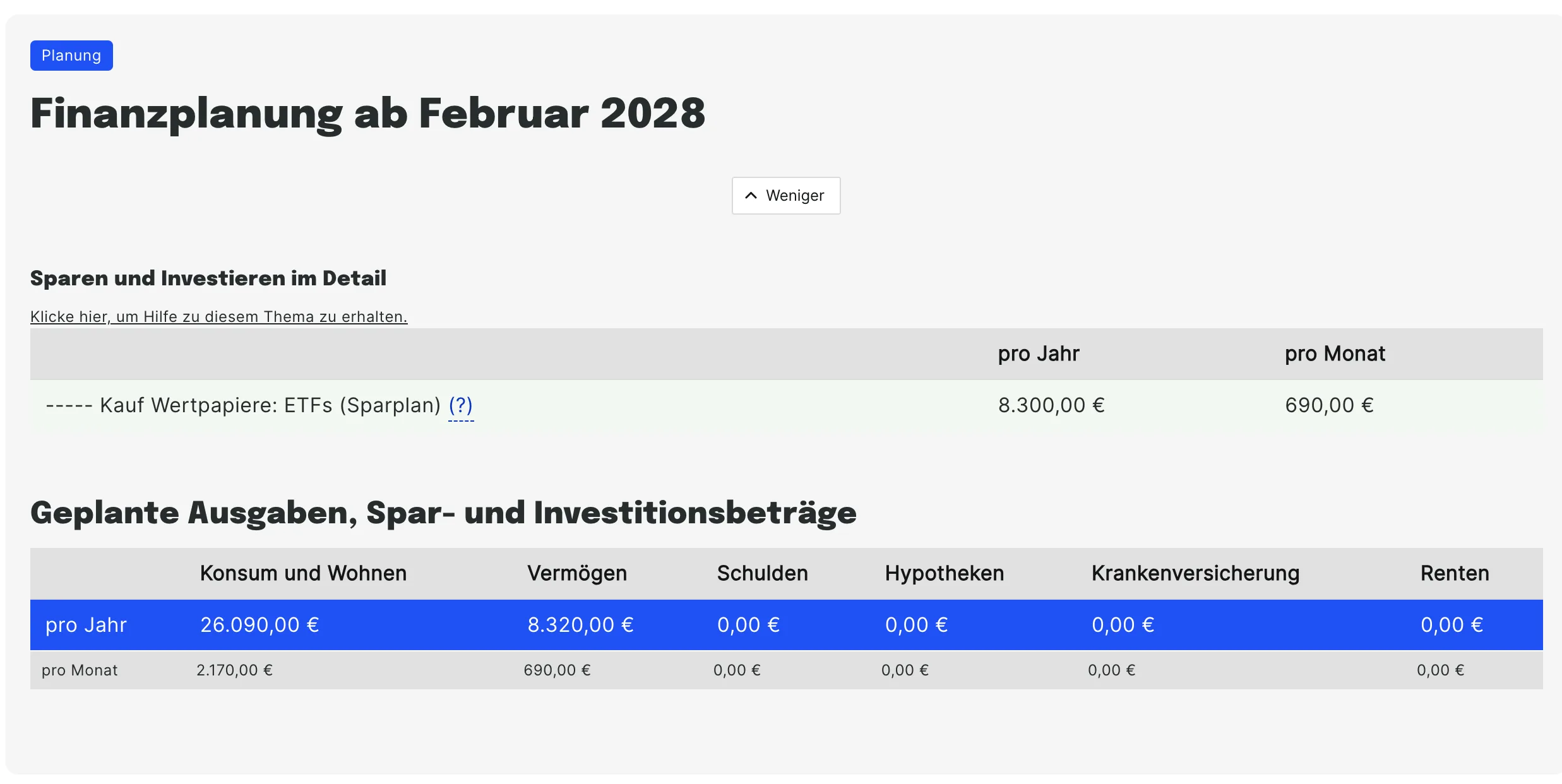

Dafür musst du nur deinen persönlichen Masterplan öffnen, nachdem du den Navigator abgeschlossen hast. Er zeigt dir für alle Jahre einen konkreten Finanzplan. So siehst du im Beispiel, dass du ab Februar 2028 monatlich etwa 690,00 EUR in einen ETF investieren solltest, um deine finanziellen Ziele zu erreichen.

II. Nutze die 50:30:20-Regel

Eine Daumenregel besagt, dass du mit 50 Prozent deines Nettoeinkommens deinen Alltag und deine regelmäßigen Ausgaben bestreiten solltest. Mit 30 Prozent finanzierst du besondere Ausgaben und Anschaffungen wie Urlaub. Und 20 Prozent deines Einkommens sparst du. Als Angestellte sparst du ja bereits für die Rente, weshalb du den Großteil dieser 20 Prozent in Aktien-ETFs (die den Index MSCI World abbilden) investieren könntest.

III. Selbstständige sparen noch mehr

Wenn du als Selbstständige nicht in die gesetzliche Rentenversicherung einzahlst oder in der Künstlersozialkasse bist, musst du neben den 15 bis 20 Prozent in Aktien-ETFs natürlich noch 15 bis 20 Prozent in eine Basisrentenversicherung stecken. Dies kann die freiwillig die gesetzliche Rente sein oder etwa eine Rürup-Rente (informiere dich vorher aber gut). Schlussendlich sind deine Sparraten in Aktien-ETFs aber wie bei Angestellten etwa 15 bis 20 Prozent deines verfügbaren Einkommens.